Nhận định đầu tư

Chứng khoán Phú Hưng (PHS): VN-Index tiếp tục gặp khó khăn trong nỗ lực phục hồi lên trên ngưỡng 1.320 điểm. Dù vậy, lực cầu có dấu hiệu tham gia khi chỉ số hạ nhiệt về cận mốc 1.300, cho thấy ngưỡng tâm lý này vẫn đóng vai trò nâng đỡ trong ngắn hạn. Khớp lệnh duy trì mức thấp thể hiện sự lưỡng lự ở cả chiều mua và bán.

Trạng thái có lẽ tiếp tục rung lắc củng cố quanh mốc 1.310 (+/- 10 điểm) trước khi có xúc tác rõ ràng. Trường hợp thanh khoản gia tăng đột biến khi chỉ số thoái lui dưới ngưỡng 1.300 sẽ phát tín hiệu tiêu cực và rủi ro lùi về mức hỗ trợ thấp hơn là khu vực 1.260 - 1.270 điểm.

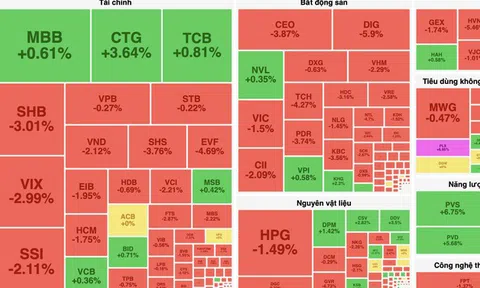

Diễn biến chỉ số VN-Index ngày 11/6 (Nguồn: FireAnt).

Chứng khoán VickkiBankS: VN-Index đã hình thành khu vực kháng cự quanh 1.330 điểm, thị trường có xu hướng tiếp tục điều chỉnh sau khi VN-Index đi ngang ở vùng đỉnh làm nhà đầu tư mất kiên nhẫn. Xen kẽ trong sóng điều chỉnh là những phiên tăng điểm với thanh khoản thấp và không có sự đồng thuận của nhóm cổ phiếu vốn hóa lớn.

Nếu thanh khoản tiếp tục suy giảm, VN-Index có thể lùi về vùng hỗ trợ tương ứng với 1.285 - 1.290 điểm. Nhà đầu tư có thể tiếp tục duy trì danh mục ở mức cân bằng, thận trọng trong việc giải ngân mới các giao dịch ngắn hạn, đồng thời cần theo dõi sát diễn biến thị trường cũng như kết quả đàm phán thương mại với Hoa Kỳ để kịp thời cơ cấu danh mục hiệu quả.

Chứng khoán Tiên Phong (TPS): Nhịp phục hồi của chỉ số VN-Index đang bị cản trở bởi vùng 1,.323 điểm. Nếu lực cầu không đủ mạnh để giúp chỉ số vượt được mức kháng cự trong ngắn hạn này, có khả năng thị trường sẽ tiếp tục điều chỉnh về vùng hỗ trợ quanh 1.295 điểm.

Tuy nhiên, mức downside trong ngắn hạn theo lý thuyết không quá lớn. Nhà đầu tư cần tránh hoảng loạn và có thể tận dụng nhịp điều chỉnh lành mạnh này để tái cơ cấu danh mục.

Khuyến nghị đầu tư

- MSN (CTCP Tập đoàn Masan): Khả quan, giá mục tiêu là 86.100 đồng/cổ phiếu, tăng 26% so với giá hiện tại.

Theo SSI Research, tăng trưởng lợi nhuận năm 2025 của MSN được thúc đẩy nhờ sự cải thiện liên tục trong mảng kinh doanh bán lẻ tiêu dùng cốt lõi, hỗ trợ bởi kết quả ấn tượng từ mảng kinh doanh thịt do giá thịt heo tăng cao và lỗ từ mảng khoáng sản (mảng kinh doanh không cốt lõi) giảm.

Đáng chú ý, chuỗi cửa hàng bách hóa Winmart đã đạt điểm hòa vốn trong năm 2024, cho thấy hiệu quả của mô hình kinh doanh. Điều này góp phần tạo nền tảng vững chắc để mở rộng mạng lưới cửa hàng, trong bối cảnh thị trường tiếp tục chuyển dịch từ chợ truyền thống sang cửa hàng thương mại hiện đại.

Dựa trên kết quả kinh doanh quý I/2025, SSI Research cho rằng MSN có thể vượt kế hoạch theo kịch bản cơ sở cho năm 2025. SSI Research dự báo lợi nhuận sau thuế và lợi nhuận sau thuế của cổ đông công ty mẹ (NPATMI) lần lượt đạt 5.400 tỷ đồng (tăng 26% so với cùng kỳ) và 2.700 tỷ đồng (tăng 36% so với cùng kỳ).

Cổ phiếu của Masan Consumer được dự báo tăng hơn 30% khi chuyển sàn HoSEĐỌC NGAY

Cổ phiếu của Masan Consumer được dự báo tăng hơn 30% khi chuyển sàn HoSEĐỌC NGAYMSN đã thực hiện tái cấu trúc doanh nghiệp, dẫn tới việc thay đổi tỉ lệ sở hữu tại các công ty con chủ chốt. Sự thay đổi chiến lược này giúp đơn giản hóa cấu trúc sở hữu và tạo thanh khoản cho nhà đầu tư ngoài đang sở hữu các công ty con chưa niêm yết (The CrownX và Masan Consumer Holdings) thoát vị thế.

Sau tái cấu trúc, tỉ lệ sở hữu gián tiếp của MSN tại MCH giảm từ 67,4% xuống 66%, trong khi tỉ lệ sở hữu tại WCM tăng từ 78,7% lên 85,4% (thông qua tăng sở hữu tại The CrownX). Việc giảm tỉ lệ sở hữu của cổ đông bên ngoài tại The CrownX dự kiến sẽ làm giảm nghĩa vụ tài chính liên quan đến quyền chọn bán, từ đó giảm áp lực dòng tiền và tăng linh hoạt tài chính cho MSN.

Quan điểm ngắn hạn: Việc chuyển cổ phiếu MCH sang sàn HoSE có thể hỗ trợ tích cực cho giá cổ phiếu.

Quan điểm dài hạn: SSI Research kỳ vọng chuỗi Winmart sẽ mang lại tăng trưởng lợi nhuận ổn định cho MSN trong dài hạn, trong khi tăng trưởng tại MCH dự kiến chậm lại do đã chiếm phần lớn thị phần. Cổ phiếu MSN cũng có thể thu hút dòng vốn nước ngoài khi Việt Nam được FTSE nâng hạng lên thị trường mới nổi (dự kiến trong năm 2026).

Rủi ro đối với khuyến nghị: Tiêu dùng yếu; Lãi suất tăng; Giá bán sản phẩm khoáng sản thấp hơn kỳ vọng; Phát sinh chi phí bất thường.

- QNS (CTCP Đường Quảng Ngãi): Chờ mua.

Lũy kế 4 tháng đầu năm 2025, doanh thu và lợi nhuận trước thuế đạt lần lượt 3.360 tỷ đồng (giảm 5% so với cùng kỳ) và 620 tỷ đồng (giảm 23% so với cùng kỳ) chủ yếu do giá và sản lượng mảng đường giảm.

Mặc dù vậy, doanh thu và lợi nhuận đến từ mảng sữa phục hồi tốt với doanh thu và LNTT tăng lần lượt 20% và 10% so với cùng kỳ.

TCBS đánh giá, kết quả kinh doanh năm 2025 của doanh nghiệp có thể bị ảnh hưởng bởi xu hướng giảm của giá đường ở cả trên thế giới và Việt Nam. Tuy nhiên, điểm sáng trong hoạt động kinh doanh đến từ việc mảng sữa hồi phục kỳ vọng sẽ hỗ trợ lợi nhuận của công ty. Nhà đầu tư có thể quan sát thêm đối với cổ phiếu này

- HCM (CTCP Chứng khoán Thành phố Hồ Chí Minh): Chờ mua.

Công ty đã được UBCKNN chấp thuận tăng vốn điều lệ lên 10.800 tỷ đồng như kế hoạch, TCBS duy trì đánh giá kết quả kinh doanh năm 2025 khả quan của công ty khi có thể nguồn bổ sung vốn cho hoạt động kinh doanh, đặc biệt là hoạt động cho vay ký quỹ.

Giá cổ phiếu hiện đang giao dịch ở mức P/E ~ 25,5, cao hơn mức trung bình dài hạn của cổ phiếu. Nhà đầu tư nên tiếp tục theo dõi và chưa nên giải ngân tại thời điểm này.